金融庁では、これまで、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」を開催していましたが、2024年12月の話し合いの中で、このワーキング・グループの下に専門グループを設置し、サステナビリティ情報の保証について、さらに検討していく、ということが決まりました。これに伴い、金融審議会「第1回 金融審議会 サステナビリティ情報の保証に関する専門グループ」が開催されました(2025年2月12日)。

サステナビリティの開示だけでなく、保証まで含めた全体の流れを把握する上で、金融庁の金融審議会( サステナビリティ情報の保証に関する専門グループ)の動向をウォッチしていくことは重要です。

このコラムでは、金融審議会における「サステナビリティ情報の保証」についての情報を、お伝えしていきたいと思います。

これまでの動向

2023年1月31日に施行された企業内容等の開示に関する内閣府令の改正により、2023年3月期から有価証券報告書等に、「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報の開示が義務付けられました。

しかし、指針などはあるものの、個々の記載に関する具体的な開示基準がありませんでした。そのため、各企業の有価証券報告書を比較すると、企業間においてかなりのバラツキがみられます。

2024年3月、サステナビリティ基準委員会(SSBJ)は、国際基準(ISSB基準)を踏まえ、日本におけるサステナビリティ開示基準(SSBJ基準)の公開草案を公表しました。2025年3月末が、最終基準の公表予定となっています。

草案内容の主なポイントは、以下の通りです。

・ISSB(国際サステナビリティ基準審議会)の基準を踏まえ、気候変動、人的資本、サプライチェーンなど、具体的な開示項目が定められています(一般開示基準)(気候関連開示基準)

・具体的な指標を用いた定量的な情報開示が求められます。温室効果ガス排出量、再生可能エネルギー使用量、労働時間、従業員多様性など。

・開示時期が明確ではありませんでしたが、開示時期が明確化されるようになります。

サステナビリティ情報の信頼性確保の必要性

日本におけるサステナビリティ開示基準によって、具体的な開示項目や指標が定義されることになると、当然、それが正しいかを保証する必要性がでてきます。

- 有価証券報告書におけるサステナビリティ情報は、企業の将来のキャッシュ・フロー等に影響を与えると見込まれる、サステナビリティ関連のリスク及び収益機会に関するものであり、投資を行う上で有用な判断材料となる。

- 投資家からは当該情報の信頼性の確保を望む声があり、日本企業の国際競争力の維持、投資家保護の観点から第三者による保証が必要。

出典・金融庁 金融審議会「サステナビリティ情報の保証に関する専門グループ」(第1回)議事次第

「サステナビリティ情報の保証」に関する実施者、保証範囲

●実施者

金融商品取引法における監査制度では、公認会計士または監査法人の監査を受けなければならないと定められていますので、基本は、監査法人が実施するということになります。

昨今では、会計士はサステナビリティ関連開示内容の保証を行う上で、サステナビリティに関する専門知識を保持することが不可欠となっています。公認会計士の試験においても、監査論、企業法、会計学などに出題されています。

●保証範囲

「公正妥当なサステナビリティ情報の開示の基準により作成された情報の全てか又はその一部にするか」、「保証適用義務化からら2年間はScope1・2、ガバナンス及びリスク管理とし、3年目以降は国際動向等を踏まえて継続して検討」、といったポイントで今後検討されていきます。

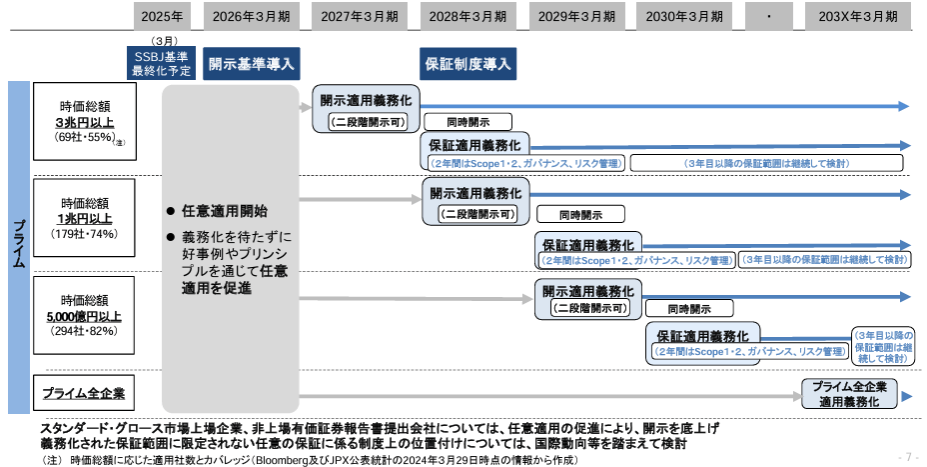

サステナビリティ保証制度のロードマップ

サステナビリティ保証制度のロードマップは、以下の通り。

2026年3月期:開示基準導入

2028年3月期:保証制度導入(時価総額に応じ順次対象企業展開)

次のコラムも、あわせてお読みください。

金融庁編「サステナビリティ/ESG対応の鍵」最新動向とその活用術

経済産業省編「サステナビリティ/ESG対応の鍵」最新動向とその活用術

国土交通省編「サステナビリティ/ESG対応の鍵」最新動向とその活用術

お問い合わせ

ご質問・ご相談などお気軽にお問い合わせください